Jak działa francuski system ubezpieczenia społecznego?

Aby lepiej zrozumieć, jak działa ubezpieczenie społeczne i do czego służy CPAM, ważna jest znajomość schematów i oddziałów składających się na zabezpieczenie społeczne.

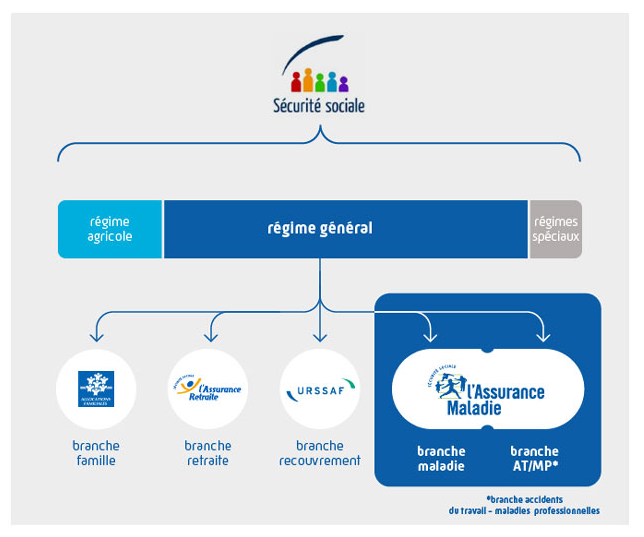

Jakie są systemy ubezpieczenia społecznego we Francji?

Możemy zatem wyróżnić 3 typy programów, z których każdy obejmuje jedną lub więcej określonych kategorii społeczno-zawodowych i charakteryzuje się różnymi metodami zarządzania :

- System powszechny – obejmuje pracowników najemnych (umowa o prace), a także osoby prowadzące działalność na własny rachunek od 1 stycznia 2018 r. oraz każdą osobę korzystającą z prawa pobytu (powszechna ochrona zdrowia);

- System rolniczy – wspiera pracowników w rolnictwie;

- Kilka systemow specjalnych – Dla marynarzy, kopalni, SNCF, RATP, EDF-GDF, Zgromadzenia Narodowego, Senatu, urzędników i notariuszy.

Jakie są oddziały zabezpieczenia społecznego we Francji?

Pięć oddziałów tworzących zabezpieczenie społeczne we Francji to:

Oddział chorobowy

Oddział chorobowy zapewnia pokrycie wydatków zdrowotnych ubezpieczających i gwarantuje dostęp do opieki zdrowotnej. Sprzyja profilaktyce i przyczynia się do regulacji francuskiego systemu opieki zdrowotnej. Ponadto branża zdrowia promuje także dostęp do zdrowia dla osób najbardziej potrzebujących oraz przyczynia się do funkcjonowania placówek medycznych i społecznych. Obejmuje dużą liczbę przypadkow społecznych, takich jak choroba, macierzyństwo, niepełnosprawność lub śmierć. Oddział chorobowy zajmuje się również „zarządzaniem ryzykiem”, czyli kontrolą wzrostu wydatków przy jednoczesnej poprawie stanu zdrowia społeczeństwa.

We Francji ogólny system ubezpieczeń zdrowotnych obejmuje 89% populacji, czyli ponad 58 milionów osób. Dotyczy to pracowników najemnych sektora prywatnego (przemysł, handel i usługi).

Oddział rodzinny

Ten oddział Ubezpieczenia Społecznego we Francji zarządza świadczeniami rodzinnymi. Jej misją jest zmniejszanie dysproporcji w życiu rodzinnym w zależności od liczby dzieci. Oddział rodzinny zapewnia wsparcie w 4 głównych obszarach:

· Wsparcie rodzin w codziennym życiu,

· Opieka nad małym dzieckiem,

· Dostęp do mieszkania,

· Walka z ubóstwem i niepełnosprawnością.

Wypadki przy pracy – oddział chorób zawodowych

Oddział ten zarządza ryzykami zawodowymi, na które narażeni są pracownicy: wypadkami przy pracy, wypadkami w drodze do pracy i chorobami zawodowymi. Rekompensuje ofiarom i ustala odpowiedni wkład przedsiębiorstw w finansowanie systemu. Ponadto stosuje politykę zapobiegania ryzyku zawodowemu, której celem jest poprawa zdrowia i bezpieczeństwa pracowników.

Oddział emerytalny (starość i wdowieństwo)

Oddział emerytalny odpowiada za wypłatę emerytur i rent emerytom z przemysłu, usług i handlu. Jest obecna od pierwszej pracy i towarzyszy pracownikom przez całą karierę, aby pomóc im przygotować się do przejścia na emeryturę.

Oddział odzyskiwania / pobrania

Ten oddział Ubezpieczeń Społecznych we Francji jest odpowiedzialny za pobieranie składek na ubezpieczenia społeczne i składki w celu ich redystrybucji na rzecz innych oddziałów. Oddział ds. windykacji zarządza również przepływem środków pieniężnych z ubezpieczeń społecznych. Jej rolą jest kontrola i walka z nielegalną pracą. Ponadto dział ten unowocześnia i upraszcza usługi oferowane płatnikom, zarządzanie systemami obniżek składek na ubezpieczenia społeczne oraz tworzenie i analizę referencyjnych danych ekonomicznych.

Czym jest CPAM we Francji?

Fundusz Podstawowego Ubezpieczenia Zdrowotnego (CPAM) zarządza częścią zdrowotną systemu ogólnego. Chroni zdrowie, życie zawodowe i życie osobiste. Caisse Primaire d’Assurance Maladie (CPAM) to prywatna instytucja działająca na rzecz publiczną.

Ważne jest rozróżnienie CPAM od systemu zabezpieczenia społecznego, ponieważ CPAM jest tylko jedną z części tego systemu, zwanego też „Sécu”. W ramach Ubezpieczeń Społecznych Zakład Ubezpieczeń Zdrowotnych zarządza – w imieniu systemu powszechnego – oddziałami chorób i wypadków przy pracy – chorób zawodowych.

Jaka jest dokładna rola CPAM we Francji?

CPAM jest pośrednikiem pomiędzy ubezpieczającymi a Zakładem Ubezpieczeń Zdrowotnych, który może realizować kilka zadań, takich jak:

Zarządzanie przynależnością osób ubezpieczonych społecznie do Ubezpieczenia Zdrowotnego;

Zarządzanie uprawnieniami ubezpieczeniowymi osób ubezpieczonych społecznie;

Zarządzanie opieką zdrowotną oraz teletransmisja zwrotów kosztów do towarzystw ubezpieczeń zdrowotnych i uzupełniających;

Zwrot kosztów leczenia oraz wypłata zasiłków chorobowych i, jeśli to konieczne, zaliczek na koszty;

Opracowanie planu działań dotyczącego zarządzania ryzykiem we współpracy z profesjonalistami służby zdrowia;

Realizacja kampanii profilaktycznych w celu poprawy profilaktyki i komunikacji zdrowotnej;

Wdrażanie polityki działań sanitarnych i społecznych poprzez indywidualne wsparcie dla ubezpieczonych lub zbiorowe wsparcie dla stowarzyszeń.

CPAM może również pełnić rolę kontrolną dotyczącą:

Ścieżka leczenia – sprawdzanie, czy jest przestrzegana oraz czy zwolnienia lekarskie są uzasadnione;

Wykryte oszustwa – sprawca musi (w każdym przypadku) zapłacić zaległe składki lub zwrócić nadpłacone kwoty.

Chcesz dowiedzieć się więcej na temat ubezpieczenia zdrowotnego we Francji? Przejdź do strony internetowej http://ameli.fr/

Czym jest emigracja dla francuskiego zabezpieczenia społecznego?

Ekspatriacja to czynność polegająca na opuszczeniu własnego kraju i udaniu się do innego kraju. Kiedy pracownik przyjeżdża do pracy we Francji jako ekspatriant, nie będzie już objęty systemem zabezpieczenia społecznego swojego kraju pochodzenia, ale zostanie automatycznie włączony do francuskiego systemu zabezpieczenia społecznego i wykorzystywane będą jego składki na ubezpieczenie społeczne od wynagrodzenia, częściowo w celu sfinansowania członkostwa w CPAM. Czas trwania delegowania nie jest ograniczony.

Pracownicy delegowani do Francji podlegają francuskiemu systemowi ubezpieczenia zdrowotnego i nie korzystają już z ochrony socjalnej swojego kraju pochodzenia. Ich rodzinę również można dołączyć do tego samego systemu, ale pod pewnymi warunkami.

Jakie kroki należy podjąć, aby przystąpić do francuskiego ubezpieczenia zdrowotnego?

Podjęcie kroków w celu uzyskania praw z ubezpieczenia zdrowotnego we Francji należy do pracodawcy. Po dopełnieniu tych formalności pracownik otrzyma francuski numer ubezpieczenia społecznego. Pracownik może wówczas założyć konto ameli i zamówić kartę Vitale. W związku z powyższym otrzymuje zwrot kosztów leczenia we Francji. Aby otrzymać zwrot kosztów, musi wyznaczyć lekarza prowadzącego (rodzinnego)

Co się stanie, jeśli nie będę mieć lekarza we Francji?

We Francji posiadanie lekarza prowadzącego nie jest obowiązkowe, jednak w przypadku niezadeklarowania lekarza prowadzącego ubezpieczony nie będzie objęty ścieżką opieki koordynowanej i w związku z tym otrzyma niższy zwrot z ubezpieczenia zdrowotnego (z wyjątkiem osób poniżej 16 roku życia) .

Gdy pacjent jest poza opieką, stawka zwrotu kosztów Ubezpieczenia Społecznego (BRSS) spada z 70% do 30%. Ponadto brak lekarza prowadzącego ( rodzinnego) może mieć istotne konsekwencje dla stanu zdrowia, ponieważ to on zajmuje się dokumentacją medyczną pacjenta, koordynuje przebieg opieki, a w razie potrzeby kieruje pacjenta do specjalisty oraz centralizuje opinie innych opiekunów. Odgrywa ważną rolę dla pacjentów chorych na ALD (długie choroby), ponieważ to on ustala protokół opieki.

Jak to działa w przypadku pracownika pochodzącego z kraju UE/EOG, który nadal tam mieszka, pracując we Francji?

Nawet jeśli pracownik ma status emigranta i nie jest już objęty ubezpieczeniem zdrowotnym w kraju zamieszkania, opieka prowadzona w państwie zamieszkania może zostać objęta formularzem S1. Musi zwrócić się o to do CPAM siedziby głównej zatrudniającej go firmy i przesłać ją właściwemu organowi w państwie swojego miejsca zamieszkania. Ten ostatni pokryje koszty jego leczenia.

Francuskie ubezpieczenie zdrowotne może uwzględniać okresy ubezpieczenia, zatrudnienia lub zamieszkania ukończone w kraju pochodzenia pracownika na obczyźnie, aby uwzględnić je przy przyznawaniu praw do świadczeń z tytułu ubezpieczenia zdrowotnego, macierzyńskiego i ubezpieczenia zdrowotnego w przypadku śmierci we Francji. W tym celu musi zwrócić się do kasy chorych swojego kraju pochodzenia i zdobyć formularz S041 „Zaświadczenie o zsumowaniu okresów ubezpieczenia, zatrudnienia lub zamieszkania”.

Jaka ochrona dla rodziny towarzyszącej pracownikowi na emigracji we Francji?

Jeżeli rodzina pracownika przebywa we Francji dłużej niż 3 miesiące, jej członkowie są objęci francuskim ubezpieczeniem zdrowotnym i korzystają ze wszystkich świadczeń rzeczowych przewidzianych przez ustawodawstwo francuskie: opieki zdrowotnej, leczenia, hospitalizacji.

Jeżeli członkowie rodziny nadal mieszkają w kraju pochodzenia pracownika, będącym członkiem UE/EOG, mogą skorzystać z objęcia opieki, składając do kasy zdrowia formularz S1 dostarczony przez ich fundusz, francuskie towarzystwo ubezpieczeń zdrowotnych organizację ubezpieczeniową w kraju zamieszkania.

Jeżeli rodzina nadal zamieszkuje w państwie pochodzenia pracownika, który zawarł z Francją dwustronną umowę o zabezpieczeniu społecznym, możliwe jest że pokrycie kosztów ich opieki zdrowotnej będzie zapewnione

Jak wygląda zwrot kosztów leczenia opłaconych we Francji?

Francuskie ubezpieczenie społeczne zwraca pracownikowi zagranicznemu koszty leczenia w granicach podstawowych stawek ubezpieczenia zdrowotnego oraz poniesionych wydatków i wypłaca mu dzienne zasiłki z tytułu choroby lub wypadku przy pracy.

Jak wygląda zwrot kosztów leczenia w kraju pochodzenia?

Jeżeli pracownik dostarczył formularz S1 do kasy chorych w kraju UE/EOG, w którym ma miejsce zamieszkania, ta ostatnia może zwrócić mu koszty leczenia zgodnie ze swoimi własnymi procedurami.

Pracownik może również zdecydować się na zwrot kosztów z francuskiego ubezpieczenia zdrowotnego. W takim przypadku musi przesłać opłacone faktury i dowód zapłaty wraz z formularzem S3125 Opieka otrzymana za granicą – oświadczenie, które ubezpieczony wypełnia (PDF), do swojej kasy chorych we Francji. Zostanie ono zwrócone na podstawie aktualnych francuskich stawek ubezpieczenia społecznego i w granicach poniesionych wydatków.

Jeżeli kraj pochodzenia zawarł dwustronną umowę o zabezpieczeniu społecznym z Francją, warunki zwrotu kosztów można sprawdzić na stronie internetowej Cleiss.

Jaką procedurę należy zachować w przypadku przerwy w pracy/podróży lub wypadku we Francji?

W przypadku choroby lekarz pracownika zagranicznego może wypisać receptę na zwolnienie lekarskie.

Jeżeli pracownik uległ wypadkowi przy pracy lub w drodze do pracy, musi zgłosić to swojej kasie chorych we Francji, aby ta zwróciła mu koszty leczenia i wypłatę diet dziennych.

Podsumowując, zagraniczni pracownicy muszą przed przyjazdem do Francji zapoznać się z funkcjonowaniem systemu opieki zdrowotnej we Francji, aby móc dokonać najlepszego wyboru dla siebie i swoich rodzin. Francuski system opieki zdrowotnej znany jest z oferowania wielu korzyści i uważany jest za jeden z najlepszych w Europie.

#AB2PROTEAM W AB2PRO informujemy Cię o wszystkich krokach, jakie należy wykonać, aby przyjechać do Francji i zajmujemy się przygotowaniami administracyjnymi dotyczącymi rejestracji w ubezpieczeniu społecznym.