¿Cuál es el salario de un trabajador temporal en Francia en el sector de la construcción?

Un trabajador temporal tiene los mismos beneficios que un empleado permanente de la UE durante todo el periodo de su misión. Si se sustituye a un empleado para el mismo puesto y con la misma cualificación, el empleado temporal debe recibir el mismo salario. Según algunos convenios colectivos o acuerdos de empresa, se puede imponer una escala salarial de la construcción que garantice una cantidad mínima en función de la cualificación y el nivel del trabajador. En este caso, este baremo salarial de la construcción debe aplicarse a los trabajadores temporales.

¿Cómo se calcula el salario de BTP?

El salario BTP de un trabajador temporal consiste en :

- El salario de referencia ;

- Accesorios y complementos salariales (primas por riesgo y rendimiento, almuerzos para llevar, etc.);

- La indemnización por fin de misión (IFM) ;

- ICP (pago de vacaciones).

¿Cuánto gana un trabajador de la construcción?

El salario mínimo de referencia no puede ser inferior al smic, es decir, 10,25 euros brutos por hora (2021), es decir, 1554,62 euros al mes por 151,67 horas trabajadas.

¿Qué primas están sujetas a cotización y cuáles no?

Las primas sujetas a cotización se encuentran en la parte superior de la nómina y su importe se añade al importe bruto. Las primas o asignaciones no gravadas se encuentran en la parte inferior de la nómina y su importe no se añade al importe bruto. Se añade directamente al importe neto a pagar. Los trabajadores temporales tienen derecho a las mismas bonificaciones que los trabajadores fijos, en las mismas condiciones de atribución. Todas estas bonificaciones deben indicarse en el contrato de trabajo.

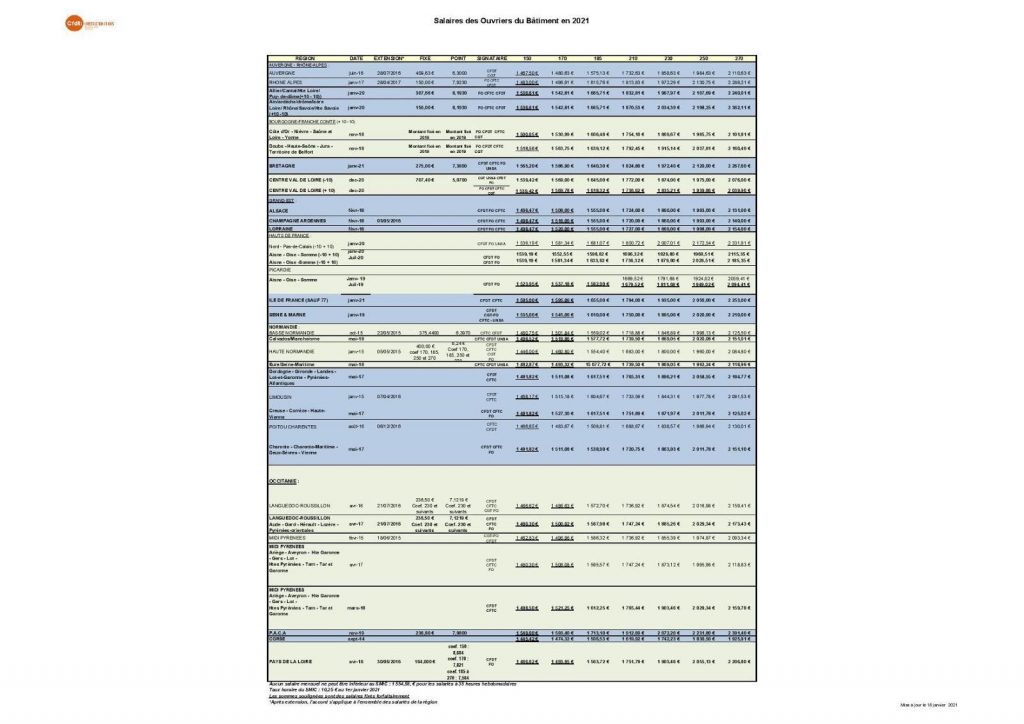

¿Cuál es la escala salarial de BTP en 2021?

¿Cuál es la jornada laboral de un trabajador temporal en Francia en el sector de la construcción?

¿Cuántas horas se pueden trabajar a la semana en Francia en el sector de la construcción?

La duración legal del trabajo es de treinta y cinco horas por semana natural, desde la medianoche del lunes hasta la medianoche del domingo.

El número máximo de horas de trabajo en el sector de la construcción no puede superar las 48 horas en una semana.

En circunstancias excepcionales que impliquen un aumento extraordinario de la carga de trabajo, es posible solicitar a la DIRECCTE superar las 48 horas semanales, pero sólo por un período limitado. Este plazo puede ampliarse a 60 horas semanales.

En virtud del artículo L.3121-36 del Código del Trabajo francés, la media de horas trabajadas por semana en el sector de la construcción durante un periodo de 12 semanas consecutivas no puede superar las 44 horas.

¿Cuál es el tiempo máximo de trabajo diario?

El tiempo máximo de trabajo diario no puede superar las 10 horas, salvo que se concedan excepciones en las condiciones determinadas por decreto. El trabajador puede disfrutar de una pausa de al menos 20 minutos en cuanto el tiempo de trabajo alcance las 6 horas. Un convenio colectivo puede establecer un tiempo de descanso más largo. Estas pausas de 20 minutos no cuentan como tiempo de trabajo efectivo y, por tanto, no dan lugar a remuneración, salvo que se aplique un convenio colectivo más favorable.

Las horas extraordinarias pueden autorizarse si es necesario realizar un trabajo suplementario, en particular por uno de los motivos siguientes:

- Trabajos que deben realizarse en un plazo determinado debido a su naturaleza, a las cargas impuestas a la empresa o a los compromisos adquiridos por ésta;

- Trabajo de temporada ;

- Trabajo que implica una mayor actividad en determinados días de la semana, del mes o del año.

Un convenio colectivo ampliado puede prever un tiempo de trabajo diario efectivo máximo de 12 horas.

¿Cuál es el periodo mínimo de descanso?

Cada empleado tendrá un período de descanso diario de al menos 11 horas consecutivas y un período de descanso semanal de 24 horas consecutivas el domingo.

¿Qué es el trabajo nocturno?

El trabajo nocturno es cualquier trabajo realizado entre las 21:00 y las 6:00 horas. La duración diaria del trabajo nocturno no puede superar las 8 horas. La duración semanal del trabajo nocturno, calculada sobre un período de 12 semanas consecutivas, no puede superar las 40 horas. Un convenio colectivo ampliado puede elevar este límite a 44 horas cuando las características específicas de la actividad lo justifiquen.

Un decreto también puede establecer la lista de sectores para los que esta duración se fija entre 40 y 44 horas.

¿Qué es el equipo de protección individual o EPI?

Los equipos de protección individual o EPI son un complemento de las medidas colectivas de prevención de riesgos laborales en las obras. Su función es reducir el riesgo de accidentes una vez que se han agotado todos los demás medios de prevención. Según el Código del Trabajo (artículo R.233-83-3), la definición de EPI es la siguiente: «El equipo de protección individual es un dispositivo o medio destinado a ser llevado o sujetado por una persona para protegerla contra uno o varios riesgos que puedan amenazar su salud y su seguridad.

Todos los trabajadores de la construcción y las obras públicas deben llevar determinados tipos de EPI, en función de los riesgos específicos asociados a su trabajo y de los riesgos específicos asociados a la propia obra.

Existen 3 categorías principales de EPI:

- Clase I para equipos diseñados para proteger contra riesgos menores;

- Clase II para la protección contra riesgos que pueden causar daños importantes;

- Clase III para riesgos con consecuencias graves o mortales.

Los EPI obligatorios son la ropa y el calzado de trabajo:

- La ropa de trabajo puede tener diferentes propiedades en función de su finalidad. Pueden proteger contra el clima, el frío y también contra el fuego. En general, deben cumplir la norma ISO 13688.

- El calzado de seguridad protege los pies de los riesgos de pinchazo, corte o impacto y debe cumplir la norma NF ISO 201345.

Si un empleado se niega a llevar el EPI, no sólo corre importantes riesgos para la salud y la seguridad, sino que también puede ser despedido por falta grave.

Los empresarios pueden ser multados o encarcelados por no proporcionar los EPI adecuados a sus empleados o por no garantizar el cumplimiento de la normativa.

El suministro de EPI por parte del empresario y el uso de EPI por parte de los trabajadores es, por tanto, una obligación para reducir el riesgo de accidentes en las obras de construcción, por lo que no deben descuidarse los EPI.

¿Qué son los «impuestos» en Francia y quién los paga?

Los impuestos se definen como sumas recaudadas por las administraciones públicas sobre los individuos y las empresas, directa o indirectamente, a nivel nacional o local, y sobre los actos de compraventa, producción, transmisiones o herencias.

Se pueden distinguir diferentes tipos de impuestos:

- Cotizaciones a la seguridad social ;

- Pagos obligatorios a agentes económicos distintos de las administraciones públicas ;

- Pagos, obligatorios o no, realizados a las administraciones públicas a cambio de servicios cuyo precio no es desproporcionado con respecto a su coste.

También se pueden hacer varias distinciones entre :

- Impuestos nacionales y locales ;

- Impuestos directos, como el impuesto sobre la renta, e indirectos, como el impuesto sobre el valor añadido;

- Proporcional (mismo tipo impositivo para todos los contribuyentes) y progresivo (el tipo aumenta con la base imponible).

Todo «agente económico», es decir, toda persona física o jurídica que interviene en la economía francesa, debe pagar impuestos en Francia.

Los agentes económicos que pagan impuestos se denominan «contribuyentes», y los que pagan el impuesto se denominan «contribuyentes». Por ejemplo, cuando se trata del impuesto sobre el valor añadido (IVA), la empresa que paga el IVA a Hacienda es el contribuyente, y el consumidor que compra los productos o servicios de la empresa (a un precio que incluye el IVA) es el contribuyente.

Para más información sobre este tema, consulte nuestro artículo: ¿Cómo funciona el sistema fiscal francés para los trabajadores extranjeros?

¿Cuáles son sus derechos de desempleo en Francia como trabajador temporal?

El trabajador temporal tiene derecho a las prestaciones de desempleo como cualquier otro trabajador. Para obtenerlos, hay que cumplir varias condiciones:

Un trabajador temporal debe haber trabajado al menos 130 días o 910 horas en los últimos 24 meses (ampliados a 36 meses para los empleados mayores de 53 años);

- Tener menos de 60 años, de lo contrario no se le indemnizará a partir de los 65 años;

- No haber dimitido (dejar voluntariamente su trabajo);

- Estar físicamente apto para el trabajo: si está enfermo, no se le paga el subsidio de desempleo, pero puede recibir un subsidio diario del seguro de enfermedad.

- Estar inscrito como demandante de empleo o en formación: obligación de mantener una inscripción regular en Pôle emploi.

- Estar buscando trabajo activamente: para los mayores de 55 años, es posible obtener una exención en función de las prestaciones que vaya a recibir.

La indemnización se calcula sobre la base de su antiguo salario con arreglo a las condiciones de Pôle emploi y la prestación se denomina ARE (Aide au Retour à l’Emploi).

Sin embargo, algunos elementos no se tienen en cuenta para el cálculo de la indemnización:

- pago de vacaciones ;

- subsidios de inseguridad laboral.

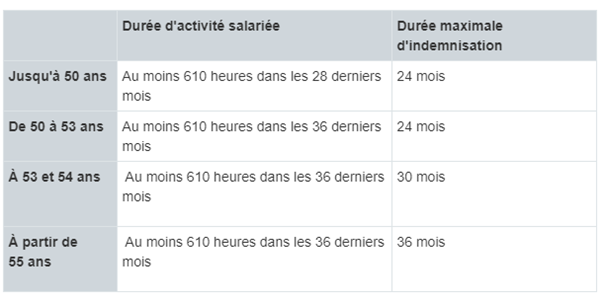

La duración de la indemnización se calcula en función de la duración de la actividad del trabajador. La duración máxima de la indemnización se calcula en función de la edad del trabajador. Los periodos que tiene en cuenta Pôle emploi son los que no se han utilizado para crear derechos.

¿Cómo funciona la seguridad social para los trabajadores temporales?

Todo trabajador temporal tiene derecho a un régimen de previsión, financiado en parte por la empresa de trabajo temporal. La función de este régimen es compensar la pérdida de ingresos en caso de paro laboral. Estos ingresos complementarán los subsidios diarios (IJ) pagados por la CPAM (Seguridad Social).

En caso de paro laboral, la CPAM (seguridad social) abona prestaciones sociales diarias para compensar la pérdida de salario. Esta indemnización puede ser complementada por el régimen de pensiones del trabajador. Estas prestaciones complementarias son abonadas por la agencia del trabajador (para el periodo de ausencia durante el contrato de misión) o directamente por el régimen de seguros del trabajador (cuando la ausencia se produce fuera del contrato de misión).

El tratamiento del paro del trabajador será diferente en función de si el trabajador se encuentra en situación de interinidad en el momento del paro o no.

Cuando el paro se produce durante la cesión temporal, es la oficina de empleo la que se encargará de los trámites administrativos: la declaración del paro, la tramitación de la solicitud a través de la Seguridad Social, el pago de las indemnizaciones diarias por parte de la Seguridad Social y, por último, las indemnizaciones del fondo de previsión que complementarán esta indemnización.

Las prestaciones complementarias serán abonadas por la agencia de empleo (durante el periodo de la misión). Si el trabajador se ausenta del trabajo durante más de 10 días una vez finalizada la misión, el régimen de previsión le abonará las dietas complementarias por el período de ausencia posterior a la finalización de la misión.

En caso de baja por enfermedad fuera de la misión, el trabajador puede ser indemnizado por la CPAM (Seguridad Social) y percibir además una indemnización adicional del régimen de previsión, siempre que se cumplan 2 condiciones:

- El trabajador ha realizado al menos 414 horas de trabajo en los últimos 12 meses;

- El paro laboral es superior a 10 días.

Si el empleado no está asignado, es él quien debe realizar los trámites necesarios para inscribirse:

- Envíe la parte 2 de su paro laboral a la CPAM (Seguridad Social)

- Envíe la tercera parte de su paro laboral a Pôle Emploi

- Póngase en contacto con su compañía de seguros para declarar su ausencia.

Los derechos al fondo de previsión de los trabajadores temporales son los mismos, independientemente de la empresa de trabajo temporal y del régimen de previsión que haya establecido. El trabajador temporal se beneficia de las garantías desde su primer destino temporal (sin antigüedad) y de las garantías adicionales en cuanto supera las 414 horas de destino en los últimos 12 meses (algo menos de 3 meses de actividad a tiempo completo, incluso interrumpida por periodos sin destino y aunque haya cambiado de agencia de empleo).

¿Cómo funciona la jubilación de los trabajadores temporales?

Todos los empleados temporales cotizan a su pensión a lo largo de su carrera, por lo que la retribución de los encargos temporales está sujeta a las aportaciones al régimen general de los trabajadores. Esta cotización obligatoria para la jubilación se abona a la URSSAF (Unión de Recaudación de Cotizaciones de Seguridad Social y de Asignaciones Familiares) y se deduce directamente del salario del trabajador temporal. La empresa de trabajo temporal es responsable del pago de la cotización obligatoria.

Para beneficiarse de una pensión temporal, el trabajador temporal paga una contribución al régimen general de pensiones por cada misión realizada. Además, para que se valide un trimestre, el trabajador temporal debe haber cotizado un total de 1.464 euros, calculados sobre la base de 150 veces el SMIC bruto por hora (9,76 euros x 150). La clave está en alcanzar el umbral de 1 464 euros. Sin embargo, hay que tener cuidado con el excedente, ya que si los ingresos son muy superiores en un mes que en otro, no se debe superar el tope establecido por la Seguridad Social de 3.269 euros para la participación en la cotización de la pensión intermedia.

Conclusión

A medida que la contratación de trabajadores temporales se hace más común en Francia, es necesario que los trabajadores temporales se familiaricen con el marco legislativo del trabajo temporal. AB2PRO ofrece salarios y horarios de trabajo atractivos para mantener contentos a los trabajadores temporales.

#AB2PROTEAM: En AB2PRO somos especialistas en Trabajo Temporal. Ponemos nuestro personal a disposición de los encargos de nuestros clientes con una preocupación constante por la profesionalidad y la satisfacción tripartita: cliente, empresa y trabajador temporal.